977 552 859

El proyecto de ley 121/000054 publicado en el BOE del 3 de Julio de 2013 tiene por objetivo agravar el consumo de este tipo de gases de acuerdo con la comisión Europea sobre los tributos medioambientales. La ley 16/2013 del 29 de Octubre se establecen las medidas de fiscalidad medioambiental además de tributarias y financieras. El real decreto 1042/2013 del 27 de Diciembre se aprueba el reglamento del impuesto a los gases refrigerantes y fluorados de efecto invernadero (B.O.E).

El proyecto de ley 121/000054 publicado en el BOE del 3 de Julio de 2013 tiene por objetivo agravar el consumo de este tipo de gases de acuerdo con la comisión Europea sobre los tributos medioambientales. La ley 16/2013 del 29 de Octubre se establecen las medidas de fiscalidad medioambiental además de tributarias y financieras. El real decreto 1042/2013 del 27 de Diciembre se aprueba el reglamento del impuesto a los gases refrigerantes y fluorados de efecto invernadero (B.O.E).

Su objetivo además de claramente recaudatorio, es penalizar las emisiones de los refrigerantes a la atmosfera: hidrofluorocarburos (HFC), perfluorocarburos (PFC) y hexafluoruro de azufre (SF6).

Este impuesto afectará a todas las instalaciones de frío industrial y comercial, gravándose la primera venta o autoconsumo de dichos gases y exceptuando los siguientes casos:

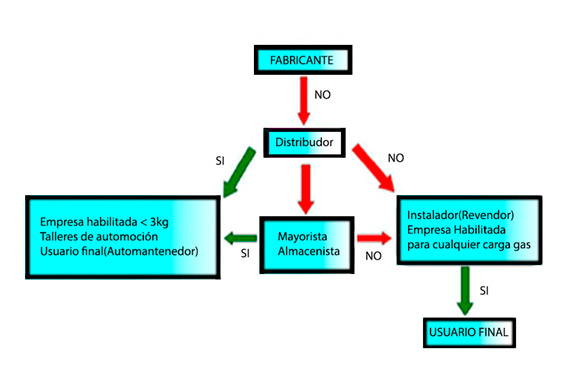

¿Quién debe pagar dicho impuesto?

Todos los fabricantes, importadores intracomunitarios y las empresas revendedoras, que realicen ventas o entregas de dichos gases para operaciones de autoconsumo, es decir recargas para mantenimiento o reparaciones en instalaciones. Esquema aclaratorio:

¿Cómo nos afecta a los consumidores?

La mayoría de los equipos de doméstico ya vienen precargados con menos de 3 kg de gas, por lo que están exentos de dicho impuesto. Únicamente en operaciones de mantenimiento y reparación dichos equipos se deberá repercutir este impuesto al cliente final en su factura. Además se deberá cumplir con los reglamentos pertinentes para su manipulación, reciclaje o destrucción.

La asociación de Fabricantes de Equipos de Climatización (AFEC) indica que el importe de dicho impuesto deberá ir reflejado en la factura de forma separada del resto de conceptos.

Dicho impuesto ha tenido una aplicación progresiva desde el 2014 (33%), en el 2015 (66%) y en el 2016 (100%), con un máximo de 100 € por kg de refrigerante y en base a una tabla que resulta de multiplicar un coeficiente de 0,020 al potencial de calentamiento atmosférico de cada gas (PCA).

| GAS REFRIGERANTE | PCA* | IMPUESTO BASE €/kg. | 2014 (33%) | 2015 (66%) | 2016 (100%) |

| R-134a | 1.300,00 | 26,00 | 8,58 | 17,16 | 26,00 |

| R-404A | 3.784,00 | 74,24 | 24,50 | 49,00 | 74,24 |

| R-507 | 3.850,00 | 77,00 | 25,41 | 50,82 | 77,00 |

| R-407C | 1.652,50 | 33,05 | 10,91 | 21,81 | 33,05 |

| R-410A | 1.975,00 | 39,50 | 13,04 | 26,07 | 39,50 |

| R-417A | 2.234,40 | 44,69 | 14,75 | 29,50 | 44,69 |

| *PCA=Poder de calentamiento atmosférico | |||||

Soluciones alternativas

Estos impuestos están provocando que los fabricantes de gases refrigerantes se hayan volcado en el desarrollo de nuevos refrigerantes sustitutivos a los gases de fluorados de efecto invernadero. Son HFCs de bajo impacto medioambiental con PCA inferiores o también llamados HFOs (hidro-fluoruro-olefinas) y la mezcla de estos.

Un ejemplo de estos gases sustitutivos lo podemos encontrar en el R407A (PCA=2107) o en el R407F (PCA=1824) que son mezclas del R-32, R-125 y R-134A y que son gases sustitutivos del R-404A (PCA=3784). Los dos gases con mejor comportamiento incluso mas eficientes a bajas temperaturas y con un menor consumo energético.

Además de estos gases que los podemos considerar como “químicos”, hay que tener en cuenta a los refrigerantes llamados naturales como el Amoniaco, el CO2o los hidrocarburos. Estos respetan la capa de Ozono y contribuyen a no perjudicar el calentamiento global. Por el contrario debemos adoptar medidas especiales de seguridad por su toxicidad como en el caso del Amoniaco o de su inflamabilidad como en el caso de los hidrocarburos.

Si quieres tener más información sobre los Reglamentos y Normativas que deben cumplir los gases fluorados de efecto invernadero, en cuanto a : su almacenaje, distribución, importación, exportación y manipulació

Nuestros profesionales trabajan en el área de Catalunya, Tarragona, Reus, Barcelona, Lleida y Castellón Somos expertos en Frio industrial, Calor y aires acondicionados para empresas y particulares

DELEGACION EN TARRAGONA

43006 - "Polígono Industrial Riu Clar"

C/ Sofre, 11 Nave 6A/5B

Tarragona

Tel. 977 552 859 - Fax. 977 553 001

DELEGACIÓN EN BARCELONA

Carrer Urgell, 2- 4

08800 Vilanova i la Geltrú

93.893.48.42

vilanova@sir-tgn.com

La empresa SISTEMES INTEGRALS DE REFRIGERACIÓ con emplazamientos en Tarragona y Vilanova y la Geltrú, se dedica a la compra, venta, reparación y mantenimiento de equipos de frío tanto a nivel de particulares como industrial, incluyendo las actividades de instalación, conservación y reparación de equipos frigoríficos, calefacción y climatización.