977 552 859

El vigor aperturista de los principales grupos de la distribución en Cataluña encadenó otro año de crecimiento, en este caso, del 4,1%, el mejor registro de su serie histórica. La continuidad del ingente plan expansivo de Mercadona, la persistencia de Bon Preu como dinamizador del formato hipermercado y la expansión de la franquicia se configuraron como factores clave, en un 2015 que, además, pasará a los grandes capítulos de la historia por ser el año en el que Grupo Miquel fue adquirido por el gigante asiático Bright Food. Entre las más recientes transacciones, también Eroski vendía a Carrefour sus hipermercados catalanes para centrarse en la proximidad de la mano de Caprabo, que ensaya con nuevos formatos

El vigor aperturista de los principales grupos de la distribución en Cataluña encadenó otro año de crecimiento, en este caso, del 4,1%, el mejor registro de su serie histórica. La continuidad del ingente plan expansivo de Mercadona, la persistencia de Bon Preu como dinamizador del formato hipermercado y la expansión de la franquicia se configuraron como factores clave, en un 2015 que, además, pasará a los grandes capítulos de la historia por ser el año en el que Grupo Miquel fue adquirido por el gigante asiático Bright Food. Entre las más recientes transacciones, también Eroski vendía a Carrefour sus hipermercados catalanes para centrarse en la proximidad de la mano de Caprabo, que ensaya con nuevos formatos

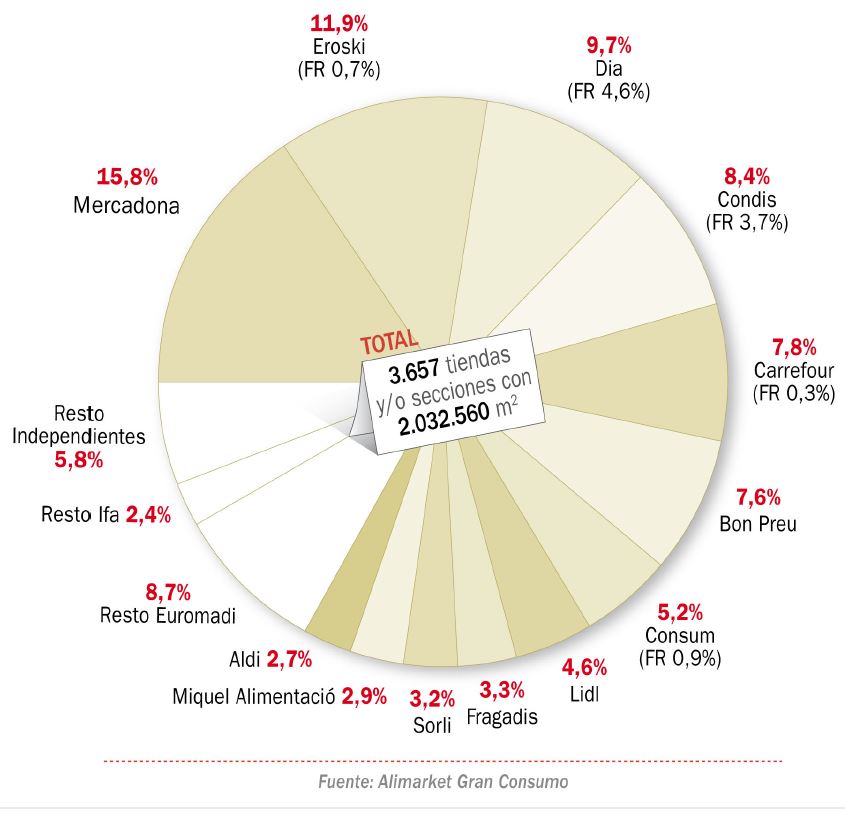

A finales de 2015, los datos recabados por Alimarket en Cataluña presentaban una foto fija del mapa de la distribución minorista de 3.657 establecimientos y/o secciones de PGC (‘Productos de Informe 2016 del sector de la distribución alimentaria en Cataluña CATALUÑA REBASA LOS DOS MILLONES DE METROS CUADRADOS TRAS OTRO AÑO RÉCORD EN APERTURAS MÓNICA GARCÍA 18/03/2016 Distribución Base Alimentaria Gran Consumo’), que aglutinaban un total de 2.032.560 m² de superficie comercial. Se abrieron un total de 222 puntos de venta (106.041 m²) contra 74 cierres (27.086 m²), lo cual vino a arrojar un saldo neto positivo de 79.870 m² (147 tiendas). Con respecto al ejercicio previo no solo se aceleró el ritmo de aperturas (se creó un 13,6% más de sala de venta) sino que se contuvo la pérdida de superficie (-24%). Por provincias, las cuatro regiones catalanas registraron crecimientos superiores a la media del país, destacando sobre todo la evolución de Barcelona, cuya planta aumentó un 4,5%. Le siguieron Girona (3,7%), Tarragona (3,4%) y Lleida (2,3%). Los diez primeros grupos operadores en esta región aumentaron en 0,2 puntos su nivel de concentración en 2015 y ya dominan el 77,4% del total de la dotación comercial.

Nuestros profesionales trabajan en el área de Catalunya, Tarragona, Reus, Barcelona, Lleida y Castellón Somos expertos en Frio industrial, Calor y aires acondicionados para empresas y particulares

DELEGACION EN TARRAGONA

43006 - "Polígono Industrial Riu Clar"

C/ Sofre, 11 Nave 6A/5B

Tarragona

Tel. 977 552 859 - Fax. 977 553 001

DELEGACIÓN EN BARCELONA

Carrer Urgell, 2- 4

08800 Vilanova i la Geltrú

93.893.48.42

vilanova@sir-tgn.com

La empresa SISTEMES INTEGRALS DE REFRIGERACIÓ con emplazamientos en Tarragona y Vilanova y la Geltrú, se dedica a la compra, venta, reparación y mantenimiento de equipos de frío tanto a nivel de particulares como industrial, incluyendo las actividades de instalación, conservación y reparación de equipos frigoríficos, calefacción y climatización.